Los bancos desempeñan un papel crucial en la determinación de los niveles de vida de las economías modernas. Tienen la capacidad de recoger una parte muy importante del ahorro de la sociedad y distribuirlo entre las empresas y las familias que demandan fondos prestables para financiar sus actividades económicas. Mediante este proceso, el sector bancario puede mejorar la trayectoria del crecimiento económico, sobre todo en países que no cuentan con fuentes alternativas de financiación como son los mercados de capitales desarrollados (mercados de deuda, bolsa, fondos de inversión, etc.).

Un banco se define como una institución cuyas principales operaciones consisten en recibir depósitos del público (comprar dinero) y otorgar préstamos (vender dinero). En este proceso de intermediación financiera, los bancos comerciales financian la mayoría de sus préstamos con depósitos por lo que mantienen altos niveles de apalancamiento. La naturaleza de esta operación implica transformar los pasivos (depósitos) en activos (créditos) de tal manera que se corren diferentes tipos de riesgos simultáneamente. Los bancos, al conceder préstamos, afrontan lo que se conoce como riesgo crediticio (el riesgo de que no se recupere el crédito), riesgo de liquidez (vinculado a las diferencias de vencimientos entre los pasivos, que son más a corto plazo, y los activos, que suelen ser créditos a más de un año), riesgo de tipos de interés y otros riesgos que surgen del mercado como los riesgos relacionados con la fluctuación del tipo de cambio. La combinación de estos riesgos imprime una fragilidad inherente a la actividad bancaria, que se ve exacerbada por desequilibrios macroeconómicos globales.

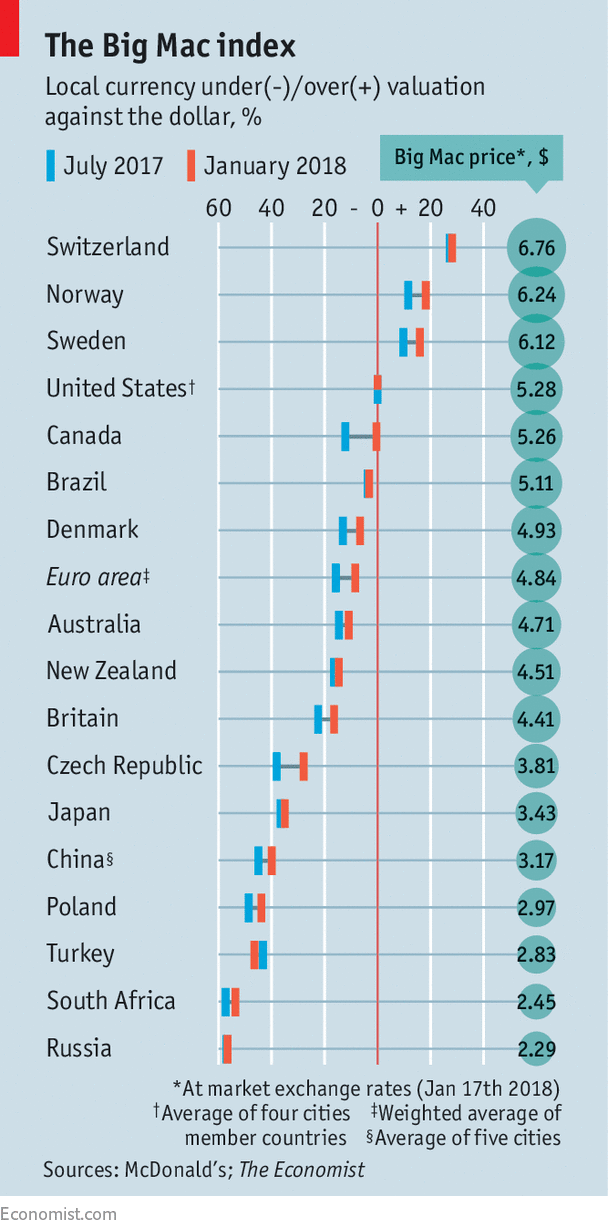

¿Por qué es importante el crédito bancario?

La mayoría de las actividades de los bancos están relacionadas con la distribución eficiente de los recursos financieros, función esencial para el desarrollo económico. Los bancos son agentes fundamentales en la financiación del capital y, por tanto, favorecen el desarrollo económico. De hecho, existe una alta correlación entre el crédito bancario/PIB y el producto interno bruto (PIB) per cápita. Los países con sectores bancarios proporcionalmente pequeños tienen niveles más bajos de desarrollo. Esta fuerte correlación es una clara señal del vínculo existente entre el desarrollo financiero y el económico.

Desde el punto de vista teórico, no queda claro en qué dirección opera la causalidad de este vínculo. El desarrollo financiero puede dar lugar al desarrollo económico al mejorar la distribución del ahorro en la economía, pero también el desarrollo económico, mediante la creación de buenas instituciones, puede promover el crecimiento del sistema financiero. No obstante, estudios empíricos demuestran que un desarrollo financiero inicial más alto da lugar posteriormente a un mayor crecimiento del PIB, concluyendo que el desarrollo financiero realmente induce el crecimiento económico. Los bancos sólidos que proporcionan crédito de manera estable y poco costoso revisten gran importancia para el desarrollo.

Los mercados de capitales

El desarrollo económico no solo se relaciona con el del sistema bancario, sino también con el de otros intermediarios financieros como los mercados bursátiles y de bonos y otras instituciones no bancarias que ofrecen crédito. Los países desarrollados cuentan con los mercados financieros más desarrollados en todas sus dimensiones y poseen mercados de capital que pueden complementar y en algunos casos incluso sustituir al crédito bancario.

El crédito bancario en términos relativos reviste mucha mayor importancia en los países en desarrollo que en los países desarrollados. Es perfectamente natural que los países con un sistema bancario subdesarrollado tengan un mercado de capital subdesarrollado. La experiencia internacional sugiere que un sector financiero basado en operaciones bursátiles y emisiones de deuda pública y privada debe apoyarse en un sector bancario maduro. Esto quiere decir que existe una secuencia en el proceso de desarrollo de los mercados bancarios y de capitales y estos últimos se desarrollan una vez que esté plenamente establecido el primero. Para funcionar adecuadamente, los mercados de capitales necesitan bancos, y los bancos también necesitan mercados de capital para protegerse contra ciertos tipos de riesgos y también para poder crecer. Por lo general, al final de toda transacción en un mercado de capital, existe un banco que aporta la liquidez necesaria para completar la transacción. Más aún, los bancos crean mercados, como se ha visto en el desarrollo de los mercados de deuda pública.

La concesión de crédito

Habida cuenta de que son pocas las fuentes alternativas de financiación, el desarrollo y la estabilidad del sector bancario resultan cruciales para lograr una senda estable de crecimiento económico. Cuando los mercados de capitales están poco desarrollados, son los bancos los que absorben casi toda la responsabilidad de identificar proyectos de inversión seguros y rentables que necesiten capital financiero, y de suministrarles ese capital. Pero si se carece de una tecnología eficiente de distribución del capital financiero, no se emprenderán proyectos rentables y se verá impedido el crecimiento económico.

La estabilidad del proceso de suministro de crédito también es fundamental para el desarrollo porque los proyectos rentables a largo plazo exigen un acceso continuo a fuentes de financiación. Si se interrumpe la oferta de crédito puede obstaculizarse la inversión, el crecimiento y de ahí la prosperidad de la economía. No es de sorprender que los países con mercados de crédito más desarrollados registren tasas más elevadas de crecimiento económico y una menor volatilidad de todo tipo en respuesta a diversos tipos de shocks. Desde esta perspectiva, las políticas que dan mayor capacidad a los bancos para suministrar crédito y manejar https://nakataka.main.jp/slot-server-thailand/ adecuadamente los riesgos resultan primordiales para aprovechar los beneficios potenciales de los mercados crediticios a fin de asegurar la distribución eficiente del crédito y el crecimiento económico.

En España, las entidades financieras sufrieron mucho las consecuencias de la crisis y esto tuvo mucho que ver con el aumento de la morosidad. Este aumento les exigía mucha prudencia en la concesión de créditos, analizando cuidadosamente el nivel de riesgo. Ya no pueden dar crédito con la misma alegría que tenían antes de la crisis. La fuerte expansión del crédito estuvo entonces acompañada por un relajamiento de los estándares de riesgos. Ahora, en cambio, antes de conceder un crédito se evalúa detalladamente las posibilidades de que sea devuelto. O lo que es lo mismo, los elevados niveles de morosidad no es otra cosa que los bancos tienen todavía en sus balances algunos créditos tóxicos que valen menos de lo que figura en su contabilidad, como consecuencia están teniendo menos beneficios y están teniendo mucha más precaución en las concesiones.

Algunos problemas actuales para la banca

Por eso el Banco Central Europeo, que es el supervisor bancario de la Unión Económica y Monetaria, debe seguir manteniendo bajo estrecha vigilancia al sistema bancario europeo que están pasando por un momento de debilidad como consecuencia de:

- a) la mayor regulación para aumentar su solvencia (conocida como Basilea III),

- b) los tipos de interés negativos,

- c) las necesarias reformas estructurales para adaptarse a las nuevas tecnologías y a la digitalización,

- d) el necesario cambio de sus operaciones de negocio en un contexto de enfriamiento económico y

- e) la competencia de otros intermediarios financieros poco regulados y que trabajan con costes más bajos como es el caso del shadow banking (hedge funds y otros).

Coronavirus

Como consecuencia, los precios de las acciones de los bancos están en niveles muy bajos.

Además, el sector financiero europeo se encuentra ahora en alerta debido a la crisis del coronavirus cuyos efectos podrían propagarse desde las empresas al sector bancario. En algunos sectores los problemas son dramáticos: viajes de negocios, turismo, muchos servicios reducen su actividad (conferencias, espectáculos deportivos, culturales, restauración, transporte, etc.), otros cierran (tiendas) otros se reinventan: colegios y universidades. Además, la fuerte corrección de los mercados bursátiles genera: a) un efecto pobreza que hace que las familias reduzcan su consumo, b) la pérdida de valor patrimonial de las empresas que aumentan sus dificultades para financiarse y conseguir créditos y c) como consecuencia de lo anterior aumenta de forma significativa la desconfianza de los empresarios sobre las expectativas de beneficios lo que reduce la inversión.

Una contracción de la demanda de consumo e inversión que unida a la fuerte caída del precio del petróleo tendrá como consecuencia una considerable bajada de la inflación y del crecimiento económico mundial durante los próximos meses.

Fuente: José Luis Pelejero Romero. “El papel que desempeña el sector bancario en las economías modernas”

Últimos Comentarios