Ayer, The Economist publicó este índice tal como lo viene haciendo de forma regular a comienzos de cada año. El enfoque teórico del índice Big-Mac se deriva de la teoría de la paridad del poder adquisitivo (PPA), que establece que productos iguales, situados en diferentes países, deben tener el mismo precio. La hamburguesa Big-Mac de los establecimientos McDonald’s es una cesta de bienes representativos, ya que mantiene unas características similares a nivel internacional; como es sabido, se compone de los siguientes ingredientes: dos piezas de carne vacuna, salsa especial, lechuga, queso, pepinillos, cebollas y un panecillo con semillas de ajonjolí. El índice Big Mac supone, por tanto, que esa hamburguesa es una cesta de bienes representativos, ya que mantiene unas características similares a nivel internacional.

Además, el hecho de que se comercialice en 3.000 establecimientos de 120 países usando los mismos ingredientes, hace posible comparar los precios a nivel mundial. El índice toma como referencia el precio de la hamburguesa en Estados Unidos (EEUU) que se obtiene como promedio de cuatro ciudades americanas (Atlanta, Chicago, Nueva York y San Francisco).

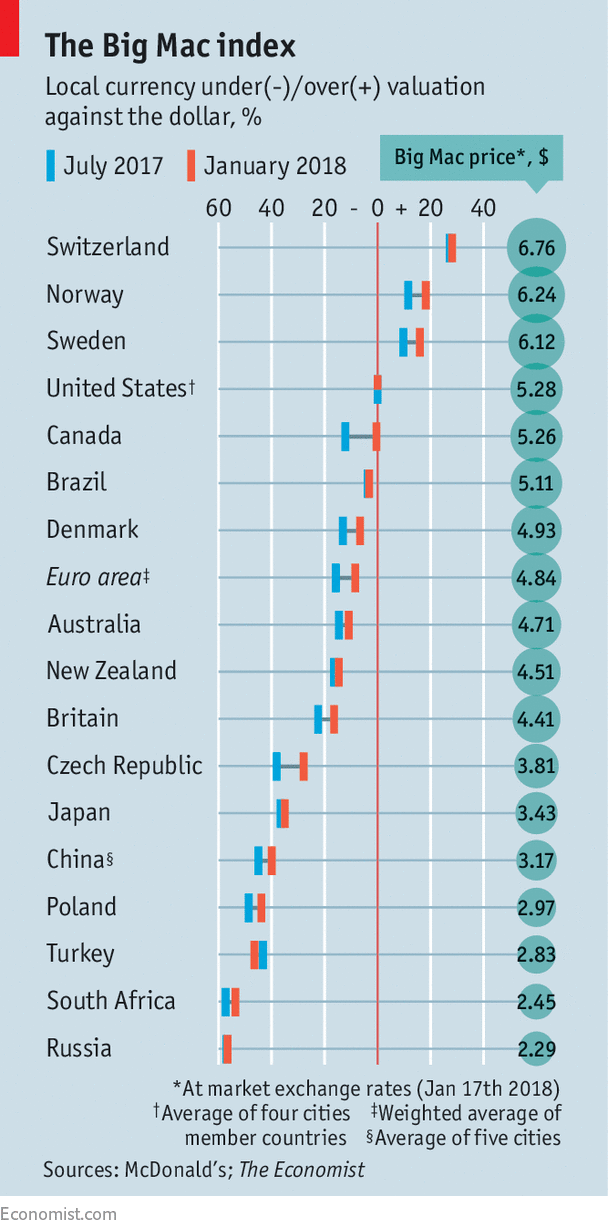

Tipo de cambio correcto: 1,33 euros/dólar

Pero, aparte de comparar los niveles de precios entre países, quizá la función más importante que tiene este indicador es la de conocer si los tipos de cambio de las monedas están bien valorados. El indicador funciona razonablemente bien a largo plazo, pero, a veces, también acierta en el corto plazo. Así, desde la última revisión del índice Big Mac, en julio 2017, las monedas que estaban infravaloradas con respecto al dólar (que eran la mayoría) se han ido apreciando. Lo que confirma que, al menos en este periodo, los fundamentos económicos han tenido cierta influencia en el mercado de divisas. También porque la creciente globalización de la economía permite reducir las diferencias entre los tipos de cambios vigentes y los que se consideran correctos.

Un ejemplo es el cruce de paridad del euro con el dólar. El Índice publicado ayer muestra que el euro sigue infravalorado con respecto al dólar. Ayer, el tipo de cambio cotizaba a 1,23 dólares/euro cuando, según el índice la paridad razonable sería de 1,33. Efectivamente, en su última versión, nada más comenzar 2018, el precio medio de un Big Mac en EEUU era de 5,28 dólares y en la media de los países miembros de la zona del euro de 4,84 dólares (3,95 euros). Por lo tanto, el índice Big Mac indica que hoy el euro está depreciado en un 8,3%.

Hace dos años, al comenzar 2016, el precio medio de un Big Mac en EEUU era 4,93 dólares y en la zona del euro 4 dólares. Lo que significaba que el euro estaba infravalorado en un 19%. Desde entonces, el tipo de cambio del euro se ha ido apreciando poco a poco, tal como habían pronosticado el índice y los economistas (reconforta ver que alguna vez acertamos en nuestras predicciones). Un ejemplo, de esta progresiva apreciación es que en julio de 2017, el euro, según The Economist, estaba infravalorado en un 16% y ahora solo lo está en un 8%. Aunque sigue acortándose la distancia hasta el punto de equilibrio, el euro sigue depreciado, y un tipo cambio depreciado mejora la competitividad. No es casualidad que ayer, el Banco Central Europeo informara que el superávit en cuenta corriente de la zona del euro aumentase en noviembre gracias al superávit en el comercio de mercancías.

Algunos pueden pensar que este índice es una frivolidad pero, además de que se han escrito libros y se han hecho varias tesis doctorales sobre él, ha sabido predecir las tendencias de los tipos de cambio mejor que muchos modelos econométricos. Así, por ejemplo, cuando el 1 de enero de 1999 se lanzó el euro, pese a que la mayor parte de los expertos pronosticaban que se apreciaría frente al dólar, el índice indicaba que el euro estaba sobrevalorado en un 10% con relación al dólar y, por tanto se depreciaría, como así fue.

Sin embargo, el 17 de este mes, la sobrevaloración del franco suizo (moneda que continúa jugando el papel de moneda refugio) es del 28%. Lo mismo les sucede a las coronas noruega y sueca (18% y 16% de apreciación respectivamente). La hamburguesa más barata de las publicadas ayer por The Economist es la de Rusia (2,29 dólares) lo que quiere decir que el rublo está depreciado en un 57%, incluso después de la fuerte entrada de divisas provocada por la recuperación en el precio del petróleo. Polonia y la República Checa tienen fuertes vínculos con la zona del euro y un fuerte crecimiento del PIB. Sin embargo, el zloty polaco está infravalorado en un 44% frente al dólar, y la corona checa en un 28%.

Estos datos muestran que en los mercados emergentes, donde la renta per cápita es más baja que en los países avanzados, los costes en dólares, como pueden ser los de los alquileres o los de los salarios, también son más bajos. De ahí que muchas monedas de mercados emergentes estén depreciadas. En general, los indicadores de divisas basados en la PPA funcionan mejor cuando se comparan países con niveles de renta por habitantes similares.

Perspectivas para España

Para 2018 las perspectivas de las exportaciones españolas seguirán siendo muy favorables debido al esfuerzo que hacen los empresarios en reducir costes y precios y también por la depreciación del euro. El 17 de enero un Big Mac en España costaba 3,95 euros, el mismo precio que la media de la zona del euro. Lo que podría significar que nuestra economía tiene el mismo nivel de costes medios que la eurozona: somos tan competitivos como ellos y como ellos tenemos también una inflación muy baja. Esta estabilidad de los precios tiene efectos muy positivos, ya que al mantener el poder adquisitivo del dinero permite una mayor moderación salarial. De ahí que para 2018, las perspectivas de las exportaciones tanto de la zona del euro como las españolas sigan siendo muy favorables.

Este buen comportamiento de las exportaciones señala que las perspectivas para la economía española siguen siendo buenas. Una prueba de ello es que la OCDE a través de los indicadores adelantados, publicados esta semana, aprecia signos de aceleración para España. Este índice, diseñado para anticipar la tendencia de la actividad económica en un periodo de seis a nueve meses, pasó de un valor de 100,01 en el mes octubre a 100,1 en noviembre siendo el cuarto ascenso mensual consecutivo y la mejor lectura desde diciembre de 2016.

En definitiva, en 2018, el tipo de cambio del euro va a permitir un aumento de nuestras exportaciones lo que va suponer, según la OCDE, mantener también un crecimiento económico estable con el consiguiente aumento en el empleo.

Fuente: Rafael Pampillón Olmedo. «El índice Big Mac: el euro sigue depreciado». Expansión. 20/01/2018. Página 43.

Comentarios