Esta semana discutimos en clase sobre la hiperinflación en Brasil (al comienzo de los años 90) y en Chile (al comienzo de los años 70) y le prometí a mis alumnos que hoy escribiría sobre este tema, precisamente en un momento en que las presiones inflacionarias parece que aumentan en todo el mundo.

¿Qué es la hiperinflación?

La hiperinflación es una inflación muy elevada.

No existe una definición universal de la hiperinflación pero muchos economistas la sitúan cuando el nivel de pecios crece por encima del 100% anual. Como todos los procesos inflacionarios, la hiperinflación es causada por la creación excesiva de dinero. Hay dos casos bastante significativos de lo que es la hiperinflación, el de Alemania después de la Primera Guerra Mundial y actualmente, en el siglo XXI, el caso de Zimbabue.

El caso de Zimbabue

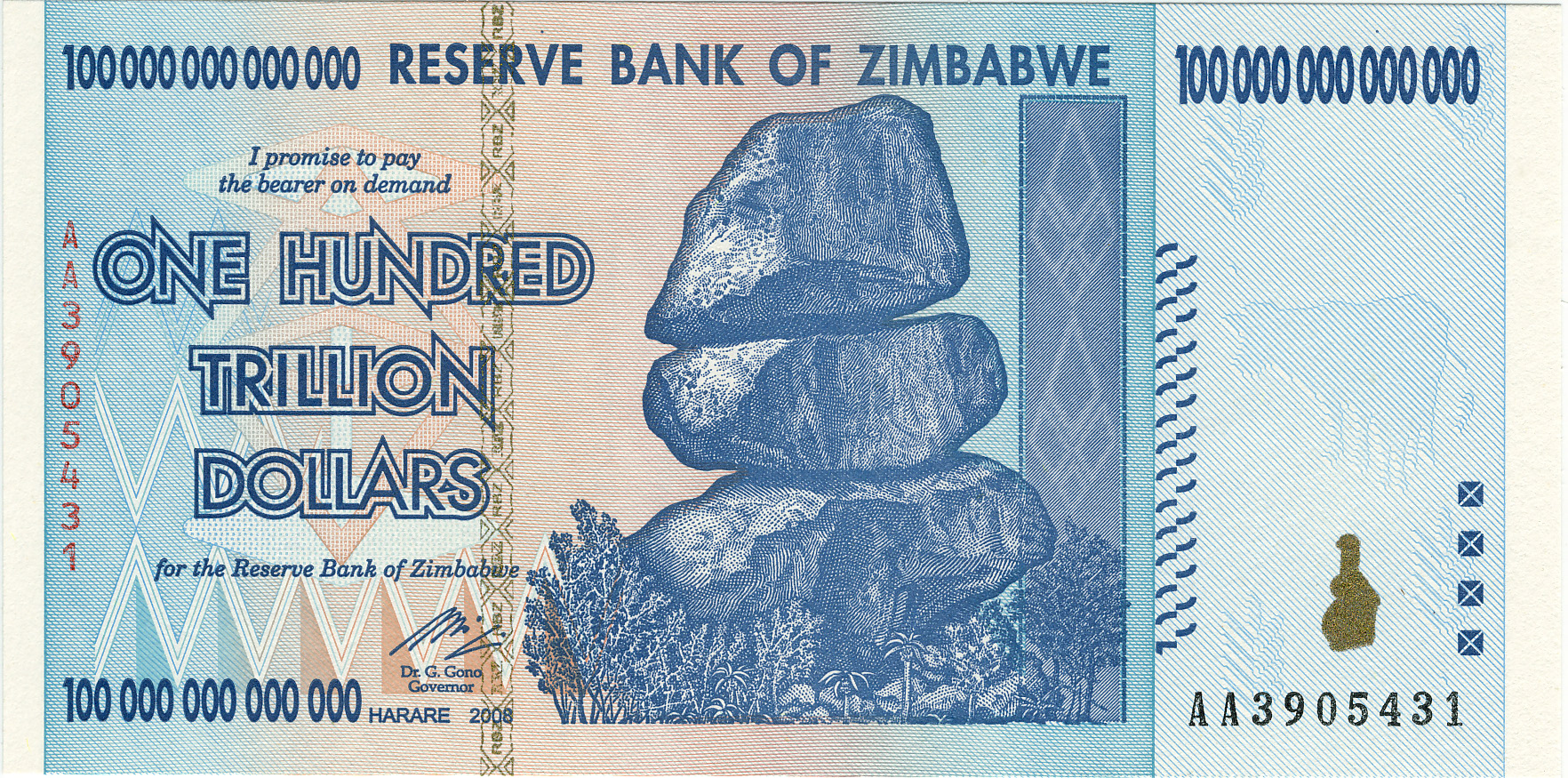

En Zimbabue, un billete de 100 billones (millones de millones) de dólares locales vale unos 5 dólares de EEUU.

Esa es la tasa de cambio para el billete de más alta denominación del país africano, el mayor jamás producido para una moneda de circulación legal, y símbolo nacional de una política monetaria descontrolada. En determinado momento de 2009, un billete de 100 billones no alcanzaba para comprar un pasaje de autobús en Harare, la capital del país.

.")

Últimos Comentarios