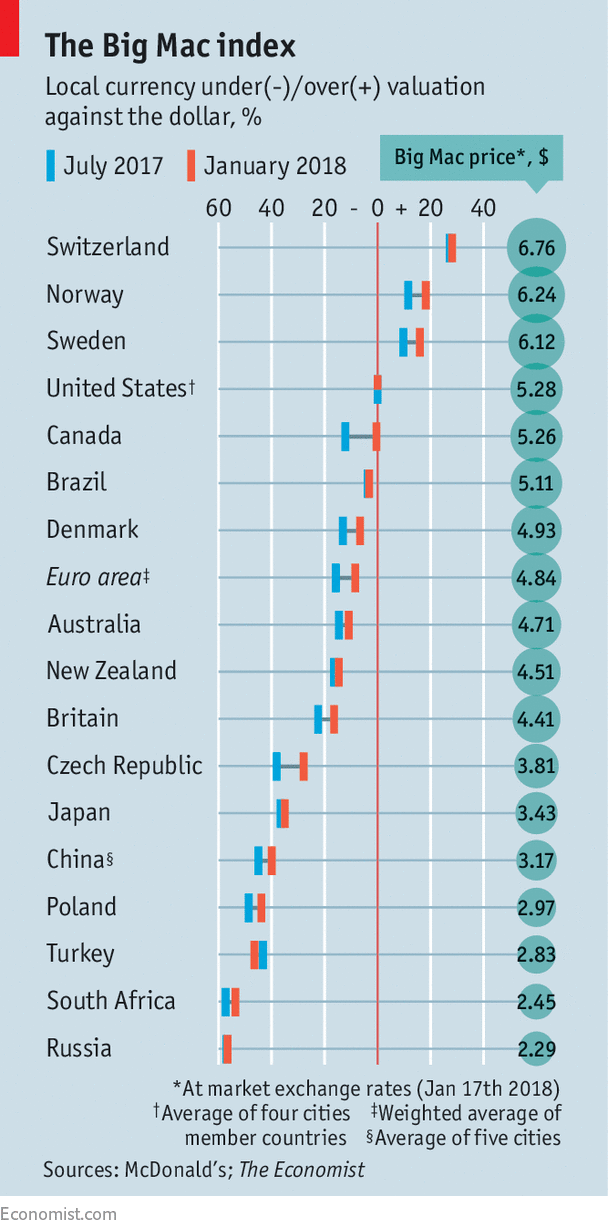

Los datos que se van publicando sobre las perspectivas de la economía mundial son cada vez más positivos. Para este año, el crecimiento estimado por el consenso de los analistas se sitúa en el 3,8%; superior, por tanto, al de 2017, que fue del 3,6%. La razón de este rápido avance es la mayor solidez y convergencia de las diferentes economías del mundo. Eso significa que, en 2018, por segundo año consecutivo, se va a producir una expansión económica sincronizada de casi todos los países, cosa que no sucedía desde hace más de una década ¿Cuáles son las causas de este elevado crecimiento de la economía global?

Los países emergentes acelerarán su ritmo de crecimiento.

Esto ocurrirá gracias a que en estas economías se va a generar mayor producción industrial, un aumento de sus exportaciones y de las inversiones en infraestructuras, un crecimiento de su población y una mejora en la calidad de sus instituciones (buen gobierno). Así, la OCDE prevé que India pasará de crecer el 6,7% en 2017 al 7% en 2018. China lo hará, aproximadamente, en la misma medida que el año pasado: se pronostica un 6,7% frente al 6,8% de 2017. Por su parte, Brasil parece que sale de la crisis: crecerá el 2,7% frente al 1% del año pasado, según informó su Banco Central, en tanto que Rusia mantendrá el mismo crecimiento: el 2%. La OCDE prevé también mayores tasas de expansión en otros países emergentes como Turquía, México, Argentina o Colombia, y también crecerán más los situados en el Sudeste Asiático y el África Subsahariana.

Optimismo en la economía europea

Asimismo, Europa, a pesar del Brexit, mantiene su economía en la fase expansiva del ciclo, con un ritmo de crecimiento en términos anualizados del 3%, el mejor en mucho tiempo; a la vez que las tasas de paro se reducen rápidamente. Así, en 2017, ésta cayó en la zona del Euro (UEM) del 9,8% al 8,7% de la población activa. Y en 2018, el desempleo seguirá disminuyendo hasta cerrar el año en el 7%. Un crecimiento que vendrá de la mano de la elevada actividad industrial que sorprendió, al crecer en noviembre de 2017 al 3,2% en tasa anual, gracias al notable dinamismo que registraron los bienes de capital (+6,2%).

Este comportamiento expansivo de la industria se encuentra en línea con los elevados niveles de los indicadores de la confianza de los empresarios, que, en la mayoría de los casos, rondan máximos históricos. Así, el Índice de Sentimiento Económico de la UEM, elaborado por la Comisión Europea, ha vuelto a crecer, pasando de los 114,6 puntos del mes de noviembre a los 116 de diciembre, impulsado por el sector manufacturero, que registró su máximo histórico.

También el Indicador de Clima de Negocio para la UEM alcanzó en diciembre los 1,66 puntos, una mejoría de 0,17 respecto al valor de un año atrás. Se trató del mejor dato desde 1985. Los gerentes de empresas de la región destacaron la mejora del volumen de pedidos y de la producción.

En definitiva, Europa está viviendo la mejor coyuntura económica desde hace muchos años lo que refuerza las tendencias positivas que se prevén para 2018.

EEUU se fortalece.

También Estados Unidos (EEUU) marcha bien. La Reserva Federal acaba de elevar las previsiones de crecimiento económico al 2,5, tanto para 2017 como para 2018. Como consecuencia, la tasa de paro se mantuvo en diciembre del año pasado en el 4,1%; la más baja en 17 años. Un crecimiento económico y del empleo que se verá reforzado este año por la reactivación fiscal promovida por el presidente Donald Trump, que incluye una rebaja de 14 puntos en el Impuesto de Sociedades.

Sin embargo, los estímulos fiscales de Trump y esta buena marcha de la economía y del empleo podrían quedar parcialmente neutralizados por el encarecimiento del crédito a las empresas y familias, como consecuencia de una política monetaria más restrictiva, que seguirá aplicando la Reserva Federal. La entidad ha señalado que, en 2018, tanto el crecimiento de la actividad como el mercado laboral continuarán fortaleciéndose, lo que anticipa tres subidas de los tipos de interés durante este año. Una situación que podría generar un proceso de desaceleración económica, favorecido también por la enorme madurez del actual ciclo expansivo de la economía americana, que ya dura 8 años (frente a la media histórica, que es de menos de 6).

La industria española va bien

La industria española, siguiendo la misma senda de crecimiento que EEUU (+3,4% anual) y la UEM (+3,2%), va a vivir un 2018 muy positivo. El Índice de Producción Industrial, publicado el jueves pasado por el INE, muestra que este sector está creciendo a ritmos anuales del 4,2%; por encima, por tanto, de EEUU y la UEM, y también del conjunto de la economía española. Este buen comportamiento de la industria se apoya, sobre todo, en la mayor producción de bienes de equipo (+6,1%). Un importante incremento que se mantendrá durante 2018 y que permitirá satisfacer la demanda externa y la interna, consolidando el cambio de modelo productivo que se está verificando en nuestra economía. Lo que demuestra que el país sigue invirtiendo en tecnología, a la vez que procura mejorar, no sólo su productividad, sino la calidad de sus productos.

Además, el significativo crecimiento de la fabricación, la importación y la exportación de bienes de equipo muestra que España se está integrado cada vez más en la cadena de producción mundial, es decir, un mismo bien es importado, reelaborado y exportado de nuevo. Lo que también favorece la renovación de las fábricas. El concepto de gran factoría que da trabajo a miles de personas se va poco a poco extinguiendo. Aparecen en cambio, y cada vez más, nuevas empresas digitales, de estructuras ligeras, que acabarán batiendo a las plantas antiguas, o, al menos, les enseñarán el camino para que se vuelvan más competitivas. Un proceso que implica la renovación integral de las instalaciones productivas para adaptarlas a la automatización.

Esta transición del sector industrial dependerá de la capacidad que tengan nuestras empresas manufactureras de adoptar las nuevas tecnologías, de acometer cambios profundos en la cadena de abastecimiento, producción, distribución y consumo. Un fenómeno que se está verificando en la industria y en cualquier otro sector a nivel mundial, y ante el que España no se puede quedar atrás.

Más crecimiento y empleo

Este aumento de la producción industrial, junto con el buen comportamiento de las exportaciones de bienes y servicios (incluido el turismo), está permitiendo revisar al alza las previsiones. Así, la economía española seguirá en 2018 en su fase expansiva, a pesar de que el crecimiento económico y la creación de empleo van a ser menos intensos que en 2017 y 2016. Sin embargo, el Gobierno y los Servicios de Estudios siguen elevando sus estimaciones de aumento del PIB para 2018, desde el 2,3% hasta el 2,8%; por encima, por tanto, del que tendrá la media de los países de la UEM (+2,3%).

Esta constante mejora de la actividad económica tendrá también efectos muy positivos en el mercado laboral. Habrá que esperar al día 25 de este mes para conocer la Encuesta de Población Activa (EPA) del cuarto trimestre del año pasado pero es probable que la tasa de paro de final de año esté cerca del 16%, para situarse en el 14% a finales de este año 2018.

También resultará determinante para que se mantenga esta buena tendencia en 2018 el hecho de que los problemas relacionados con la situación política en Cataluña sean cada vez menos frecuentes y que la situación de las empresas en ese territorio tienda a estabilizarse.

El peligro del proteccionismo

En resumen, todos los indicadores macroeconómicos sugieren que en 2018 la economía mundial tendrá un crecimiento más amplio y sincronizado. También aumentarán los salarios, los niveles de inflación y el empleo. El mayor riesgo para la expansión global no serán ni los repuntes en los tipos de interés ni los de los precios del petróleo, sino el alza del proteccionismo comercial. Poner trabas a los intercambios mercantiles haría caer algunas décimas el crecimiento del PIB a nivel global, ya que reduciría la asignación eficiente de recursos en la cadena de valor de la producción mundial.

Mientras tanto, en España, para impulsar más el crecimiento y el empleo, hay que seguir insistiendo en la necesidad de un sistema educativo que premie la excelencia y que mejore la productividad de los trabajadores, en dotar a nuestras empresas de más innovación, aumentando, por ejemplo, la inversión en I+D, en favorecer la inversión directa extranjera, en reducir la deuda pública y en continuar con el programa de reformas. Si, como consecuencia de todo esto, la productividad sorprendiese al alza, se crecería incluso más de lo previsto, se generaría más empleo y mayores subidas salariales.

Fuente: Rafael Pampillón. «Un crecimiento mundial más sólido». Expansión. 18 de Enero de 20118.

Últimos Comentarios