O eso es al menos lo que parecen estar descontado los mercados, a través de las decisiones de compra y venta de activos financieros de millones de inversores a lo largo y ancho del mundo. Sólo hay que repasar algunos datos sorprendentes: la rentabilidad del bono a 10 años estadounidense (1,97%) está en mínimos de 60 años, (¡como si la administración americana no tuviese un problema de sostenibilidad fiscal a largo plazo!), la del bono alemán en mínimos históricos (1,85%), los futuros del franco suizo en niveles negativos (¡están descontando que los inversores tendrán que pagar dinero por tener ahorros en francos suizos!). Como escribía Martin Wolf la semana pasada en Financial Times, el mercado anticipa recesión en los próximos doce meses y, a la vez, incapacidad de la política económica para resolver los problemas, lo que está desencadenando una búsqueda de activos refugio, sin importar los precios estratosféricos que se están pagando por ellos. Lo curioso es que la sobrerreacción de los mercados provoca oportunidades de inversión para los más osados: con los tipos de los bonos griegos a un año en el 95%, se puede pedir un préstamo en francos suizos (0,30%), e invertirlo en el bono griego; además, con cierta cobertura del riesgo de tipo de cambio, si nos creemos el objetivo que se ha impuesto el Banco Central de Suiza: no va a dejar que el tipo franco/euro caiga por debajo del 1,20 (sobre esto volveré más adelante). Seguir leyendo…

Archivo de la Categoría ‘Política Monetaria’

Sep

Esperando a la W

Escrito el 8 septiembre 2011 por José Ramón Diez Guijarro en Economía Global, Política Monetaria

Ago

Fed: ¿QE3 por otros medios?

Escrito el 11 agosto 2011 por Antonio Zamora en Economía de EEUU, Política Monetaria

El pasado martes la Fed sorprendió a los mercados con un mensaje extraordinario: mantendría su tipo de intervención en niveles mínimos hasta al menos mediados de 2013. Es la primera vez que la Fed —y, en realidad, cualquiera de los principales bancos centrales— se compromete tan explícitamente con un nivel de tipos (entre el 0% y el 0,25%, en este caso), pero lo más excepcional es el amplio período de tiempo comprometido, cerca de dos años.

Semejante apuesta sólo se puede entender desde las siguientes consideraciones:

1) su diagnóstico sobre las perspectivas económicas es lo bastante pesimista como para considerar extremadamente improbable que las condiciones le exijan una subida de tipos antes de esa fecha;

2) una vez finalizado (en junio) el segundo programa de compra de bonos, en la duda sobre la conveniencia de poner en marcha un tercero (QE3) y ante la imposibilidad de tipos nominales negativos, la manera más eficaz de mantener relajada la curva de rentabilidades del dólar es asegurando al mercado que se tardará mucho en subir tipos;

y 3) la referencia mínima de mediados de 2013 tiene también sentido porque es algo más de lo que los mercados estaban descontando antes del anuncio (primera subida en el segundo trimestre de 2013).

El mensaje ha cumplido el objetivo de relajar aun más la curva de rentabilidades del dólar, pero no está clara su repercusión sobre la renta variable, a la que le viene bien una curva de tipos relajada, pero no tanto el pesimismo económico mostrado por la Fed y la incertidumbre que persiste sobre si habrá o no QE3. Y es que la renta variable podría necesitar nuevas inyecciones de liquidez para recuperar la senda alcista.

Ago

Afortunadamente, el Banco Central Europeo (BCE) no subirá los tipos este jueves.

Escrito el 1 agosto 2011 por en Economía española, Política Monetaria, Unión Europea

Tradicionalmente los países del Sur de Europa han salido de las crisis económicas gracias a la demanda externa. La solución a nuestros problemas provenía de la mejora de la competitividad que se producía como consecuencia de la devaluación de la dracma, la peseta, la lira o el escudo portugués. Greece’s main hope for short-term export competitiveness is that the euro depreciates. Sin emabrgo, como verás en el link de que pongo más abajo, desde enero el euro en vez de depreciarse se ha apreciado frente a las principales divisas, excepto frente al franco suizo.

Apreciación frente al dólar

The euro has climbed 5% against the dollar this year. Its rise has barely been halted by renewed fears of a Greek default. China may have allowed the yuan to appreciate in dollar terms, but with the greenback so weak, China’s currency has fallen against the euro too. It is down by just under 4% this year.

Política monetaria

Para consuelo el BCE no subirá los tipos de interés este jueves. Una subida de tipos apreciaría más el euro y sería un desastre para las economías de los países de la Eurozona.

Fuente: The Economist: http://www.economist.com/node/18989437

Jul

Fumata blanca en Europa: solución a la crisis de la deuda.

Escrito el 22 julio 2011 por José Ramón Diez Guijarro en Política fiscal, Política Monetaria, Unión Europea

La cumbre de la UEM se ha cerrado con avances significativos para la resolución de la crisis de deuda soberana. Los aspectos más destacados del pacto atañen al funcionamiento del actual fondo de rescate europeo (EFSF, por sus siglas en inglés), a la aprobación de un segundo programa de rescate a Grecia y a la participación del sector privado en el mismo.

Jul

Disminuye el recurso del sistema financiero español al BCE

Escrito el 14 julio 2011 por José Ramón Diez Guijarro en Política Monetaria, Unión Europea

A la espera de la publicación de los “stress-test” que se producirá el viernes a las 18 horas, esta mañana hemos recibido una buena noticia, al disminuir el recurso de sistema financiero español al BCE. Desde el comienzo de la crisis (verano de 2007), los mercados de financiación mayorista no han terminado de normalizarse para las entidades financieras de toda Europa.

Lo anterior está obligando al BCE a mantener la barra de liquidez y a las entidades a buscar nuevas fuentes de financiación como la utilización de las grandes Cámaras de compensación europeas (Euronetx, LCH, etc), dónde se obtienen fondos a cambio de títulos de deuda pública como garantía. Esta ausencia de normalización de los mercados mayoristas de financiación hace que ahora mismo sea más importante que el BCE mantenga esa vía extraordinaria de liquidez que la evolución de los tipos de interés.

Pero vayamos con los datos. El Banco de España ha publicado el recurso al BCE de las entidades de crédito españolas en el mes de junio. Dicho dato muestra que, en términos netos, la financiación tomada por nuestro sistema financiero registró un inesperado descenso, hasta los 47.455 millones de euros, lo que supone un 10,5% menos que en mayo (53.047 millones). Dos datos más llaman la atención: i) se reduce el recurso a las facilidades marginales de depósito, tanto por parte del Eurosistema como en las entidades españolas, después del repunte que registraron el mes anterior; y ii) aumentan las facilidades marginales de crédito en España, que alcanzan los 40 millones de euros (desde junio del año pasado no se alcanzaba una cifra similar).

Jul

¿Qué deben hacer los líderes de la Unión Económica y Monetaria, este viernes, para frenar las dudas sobre Italia y España?

Escrito el 13 julio 2011 por en Economía española, Política Monetaria, Unión Europea

La mejor manera de frenar las dudas que tienen los mercados sobre Italia y España es clarificar de una vez por todas la situación de Grecia. En ese sentido hay que decidir rápidamente un nuevo paquete de ayuda a Grecia dirigido también a aumente su tasa de crecimiento económico, con participación del sector privado y, además, dar algunas ideas de los pasos hacia una mayor armonización fiscal (eurobonos, etc.). Esto es absolutamente indispensable para frenar el castigo de los mercados.

Intervenciones del BCE

También es muy recomendable que el BCE frene la especulación, como parece que ha hecho ayer con intervenciones puntuales para frenar la caída libre de los mercados. Junto con el paquete de ayuda habría que organizar también una reestructuración de la deuda griega clara, concreta, creíble, ordenada y medible.

Urgencia

Los líderes políticos siguen sin transmitir una sensación de que pueden contener la crisis: falta voluntad de consenso, poca ambición, demuestran poco conocimiento del funcionamiento de los mercados financieros y no se percibe que tengan un sentimiento de urgencia.

El reciente comportamiento del mercado demuestra demuestra que ya no valen respuestas dilatorias que sirvan para ganar tiempo (hasta 2013),confiando en una mejora del crecimiento y en una reducción reducción de los desequilibrios fiscales.

Lo que se están demandando los mercados es una respuesta a los problemas de falta de crecimiento económico y de insolvencia que sea aplicable, además de a Grecia, al resto de países con dificultades.

{kind=link}

Gráfico facilitado por Bankia

Jul

BCE: ¿palo y zanahoria a la periferia?

Escrito el 8 julio 2011 por Antonio Zamora en Política Monetaria, Unión Europea

El BCE, respondiendo a las expectativas que él mismo se había encargado de generar en los mercados, ha subido su tipo de intervención 25 pb por segunda vez, situándolo en el 1,50%. El lenguaje del comunicado oficial leído por Trichet sugiere, además, que en los próximos meses puede haber nuevas subidas, pero no en las dos próximas reuniones de política monetaria. Se trata de una decisión y de un mensaje ciertamente poco estimulantes para las llamadas economías periféricas, a las que el encarecimiento de la financiación no ayudará precisamente a salir de la recesión.

Sin embargo, la crítica al BCE desde las economías europeas con mayores problemas está hoy especialmente poco justificada. En primer lugar, hay que recurrir a la defensa habitual de la institución: su política va dirigida al conjunto de la zona, del que las economías de España, Portugal, Grecia e Irlanda no son mucho más del 20%. Si el BCE sube ahora tipos es porque el crecimiento económico y la inflación (va seguir varios meses por encima del 2%) de la región, así como las expectativas sobre esta última, así lo requieren., al menos según las pautas históricamente seguidas por la institución.

En segundo lugar, el banco emisor ha demostrado sobradamente que es muy sensible a las dificultades de la periferia, a cuyos bancos viene financiando diligentemente desde el inicio de la crisis y cuya deuda soberana ha adquirido en cantidades significativas en el último año.

Jul

Moody’s rebaja el rating de Portugal y mañana el Banco Central Europeo sube los tipos de interés.

Escrito el 6 julio 2011 por en Política Monetaria, Unión Europea

Moody’s rebaja el rating de Portugal

Moody’s ha recortado cuatro escalones la calificación de la deuda soberana de Portugal, de Baa1 hasta Ba2 (nivel especulativo) y la mantiene en perspectiva negativa. Como consecuencia la prima de de riesgo de Portugal a 10 años sube 1 punto hasta los 9 puntos y supera a la de Irlanda, que se sitúa algo por debajo de los 9 puntos. En España sube 0,13 puntos y se sitúa en los 2,6 puntos.

Si la percepción sobre Portugal sigue empeorando (ya se empieza a hablar de la necesidad de un segundo rescate), España se verá especialmente penalizada por ser el país cuyo sector bancario tiene una mayor exposición a la economía lusa (84.600 millones de dólares).

De hecho después de la noticia las bolsas más castigadas son, además de la portuguesa (-2,5%), la italiana (-1,5%) y la española (-1,2%). En el caso del Ibex, la mayoría de valores registran pérdidas en la sesión, situándose los títulos bancarios entre los más penalizados (caídas en torno al 2%).

Subida de los tipos de interés del Banco Central Europeo (BCE)

Para colmo de males, el BCE en su reunión de política monetaria de mañana subirá los tipos de interés (del crédito que concede al sistema bancario) de 0,25 puntos, lo que aumentará los costes de financiación del sistema bancario de la Eurozona y, por tanto, subirán también los tipos de interés de los créditos que conceden los bancos y las cajas de ahorros a sus clientes. Como es sabido el BCE ya subió los tipos en el mes de abril de este año, desde el 1% al 1,25%, después de 23 meses de mantenerlos inalterados. La razón de esta subida se encuentra en que el BCE considera que la inflación sigue siendo muy elevada. Y aunque en el mes de junio la inflación de la Eurozona se mantuvo estable en el 2,7% todavía supera el objetivo del BCE, que es el 2%.

Jun

Inflación en Brasil

Escrito el 28 junio 2011 por en América Latina, Política Monetaria

Como complemento al post: Brasil: burbuja inmobiliaria en el horizonte. me gustaría añadir que el gobierno de Brasil ha fijado su meta de inflación, medida por los precios de consumo, en 4,5% por noveno mes consecutivo. Las bandas máxima y mínima entre las que puede moverse ese objetivo de esa meta son 2,5% y 6,5% (ver gráfico).

La inflación de mayo subió un 0,47%, por debajo de la de abril que fue de 0,77%, pero en los últimos doce meses alcanza 6,55%, a raíz del impacto de los mayores precios de los alimentos y los combustibles. Supera, por tanto el límite máximo. Las proyecciones del mercado muestran que la inflación cerraría el año en cerca de 6,2%, sin sobrepasar el máximo de tolerancia oficial (6,5%), ver gráfico, pero muy lejos de la meta de las autoridades (4,5%). A su vez, el gobierno reconoció que no podrá bajarla hasta el objetivo central en 2011, pero espera alcanzarla en 2012.

El gobierno está usando los instrumentos que dispone para no exceder la meta de inflación del año.

Política monetaria restrictiva

Para revertir esta situación, el Comité de Política Monetaria del Banco Central de Brasil determinó en forma unánime aumentar la tasa referencial de intereses Selic en 0,25 puntos, con el fin de hacerle frente a los riesgos de aumento de inflación. La subida convierte al tipo de interés barasileño en uno de los más altas del mundo.

Por tanto, aunque la inflación mejoró en mayo, todavía era muy alta. El Banco Central quiere llevarla al nivel más próximo posible a 4,5% en los años 2012 y 2013. La expectativa es que el Banco Central mantendrá el aumento del interés al menos hasta agosto.

Política fiscal restrictiva

La presidente Dilma Rousseff reiteró que está comprometida con el control de la inflación. La mandataria prometió no vacilar en su apoyo a un gasto presupuestario restrictivo.

Gráfico:  Brasil ha mantenido la banda central de su meta de inflación sin variación en 4,5% desde 2005.

Brasil ha mantenido la banda central de su meta de inflación sin variación en 4,5% desde 2005.

Jun

La hiperinflación de Zimbawe

Escrito el 24 junio 2011 por en África, Política Monetaria

Esta semana discutimos en clase sobre la hiperinflación en Brasil (al comienzo de los años 90) y en Chile (al comienzo de los años 70) y le prometí a mis alumnos que hoy escribiría sobre este tema, precisamente en un momento en que las presiones inflacionarias parece que aumentan en todo el mundo.

¿Qué es la hiperinflación?

La hiperinflación es una inflación muy elevada.

No existe una definición universal de la hiperinflación pero muchos economistas la sitúan cuando el nivel de pecios crece por encima del 100% anual. Como todos los procesos inflacionarios, la hiperinflación es causada por la creación excesiva de dinero. Hay dos casos bastante significativos de lo que es la hiperinflación, el de Alemania después de la Primera Guerra Mundial y actualmente, en el siglo XXI, el caso de Zimbabue.

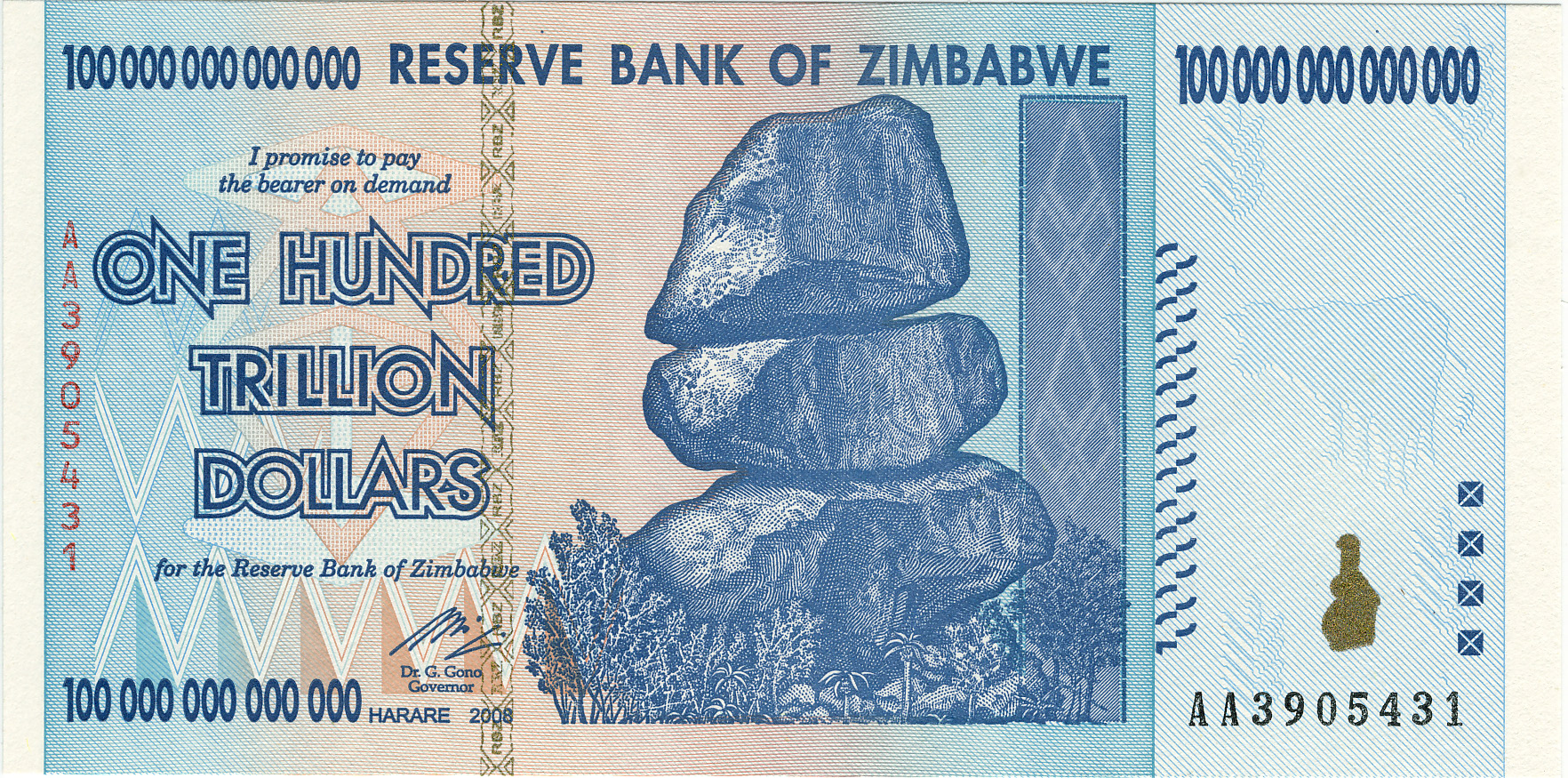

El caso de Zimbabue

En Zimbabue, un billete de 100 billones (millones de millones) de dólares locales vale unos 5 dólares de EEUU.

Esa es la tasa de cambio para el billete de más alta denominación del país africano, el mayor jamás producido para una moneda de circulación legal, y símbolo nacional de una política monetaria descontrolada. En determinado momento de 2009, un billete de 100 billones no alcanzaba para comprar un pasaje de autobús en Harare, la capital del país.

Jun

¿Es hora de subir los tipos de interés?

Escrito el 20 junio 2011 por en Economía española, Política Monetaria, Unión Europea

Fuente: «¿Es hora de subir los tipos?» publicado ayer en El Mundo. Suplemento Mercados (página 4).

La semana pasada la rentabilidad del bono español a diez años se disparó al 5,75%, frente al 2,95% del bono alemán. Este diferencial de 2,8 puntos marcó el récord del año y pone de manifiesto que los mercados financieros están perdiendo su confianza en la deuda española. ¿Cuáles son las causas? 1) el “efecto contagio” de la insolvencia de la deuda griega y 2) que el mercado está perdiendo la esperanza de que el Gobierno de España vaya a continuar con las reformas económicas, especialmente las conducentes a reducir el gasto público de las Comunidades Autónomas y Ayuntamientos.

Tan pronto las autoridades europeas llegaron, el viernes, a un principio de acuerdo sobre un posible rescate a Grecia la prima de riesgo se redujo y se situó en el 2,6%.  Pero si el Gobierno de España no profundiza en las reformas que están pendientes, tendentes a mejorar la productividad de nuestra economía, la prima de riesgo volverá a subir.

Pero si el Gobierno de España no profundiza en las reformas que están pendientes, tendentes a mejorar la productividad de nuestra economía, la prima de riesgo volverá a subir.

De hecho seguimos con tipos de interés excesivamente altos, porque estamos bajo la mirada de los mercados y cualquier noticia negativa encarece nuestra deuda soberana lo que no sólo aumenta el gasto público sino que dificulta también la financiación privada, puesto que la deuda pública es una referencia para los tipos de interés que deben pagar, empresas, bancos y cajas a sus acreedores.

Cuadro: Crédito del BCE al Sistema Bancario Español.

Últimos Comentarios