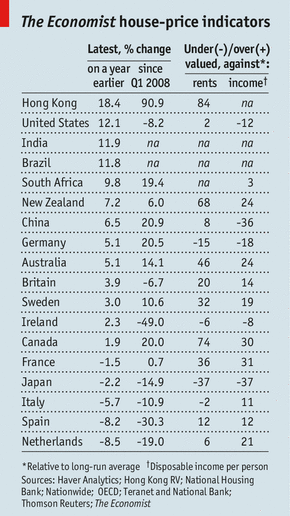

Hemos recibido, esta semana, información interesante sobre el comportamiento del mercado de la vivienda en España y de los mercados financieros. Parece que la demanda de vivienda en España, aunque lentamente, empieza a remontar. El INE informó esta semana que durante el mes de julio se registró la compraventa de 25.706 viviendas, un 7,3% más que en junio. Y en los 12 meses que van desde agosto de 2012 a julio de 2013 la compraventa de viviendas (nuevas y usadas) fue de 325.435 unidades, algo más que las 316.280 de los 12 meses anteriores a ese periodo. Esto supone un aumento del 3% en tasa anual.

Un análisis más detallado de los datos publicados muestra: 1) Un aumento de la inversión extranjera en vivienda.

2) Un mejor comportamiento del mercado en las zonas costeras, especialmente Baleares y Canarias.

3) Una fuerte divergencia entre el mercado de vivienda nueva y el de segunda mano. Mientras se reducen las ventas de las viviendas nuevas, en cambio las de las usadas aumentan. El mejor comportamiento de la vivienda usada se debe a que tiene precios más ajustados.

4) De las 325.435 unidades que se vendieron desde agosto de 2012 a julio de 2013, nuevas solo fueron 150.000 unidades. Es decir, la absorción del stock de vivienda nueva que está sin vender está siendo muy lenta; desde máximos su reducción ha sido del 5% y según el Ministerio de Fomento el stock de vivienda nueva se sitúa ahora en 640.000 viviendas. Teniendo en cuenta la cantidad de viviendas que se construyen (40.000 unidades/año) y el de ventas (150.000 unidades) se necesitarían más de 4 años para normalizar la situación del mercado de vivienda nueva.

El precio de la vivienda se reduce

Como sigue existiendo una elevada oferta y una escasa demanda los precios de los inmuebles siguen descendiendo, pero más lentamente. El INE informó ayer que en el segundo trimestre de este año los precios de la vivienda libre suavizan el ritmo de caída: -12% en tasa interanual frente al -14,3% del trimestre anterior. Los precios de la vivienda llevan 21 trimestres registrando retrocesos. Y en el mes de agosto también se han producido descensos. Así, según el Índice de precios de la vivienda que elabora la agencia de tasación Tinsa, en agosto los precios de las viviendas libres tasadas sufrieron un descenso del 1,8% con respecto al mes de julio. Desde máximos, la corrección nominal del índice de precios de la vivienda ha sido del 38,7% y parece que esta tendencia continuará.

Últimos Comentarios